海外経済は「ハードランディング」を迎えるのか?

今週(7月29日~8月2日)、A株市場全体は依然として低水準の固め合いにあり、上海総合指数は週中5営業日で0.5%上昇し、8月2日は2905ポイントで引けた。ヴァンガード・オールA指数は今週0.78%上昇した。特筆すべきは、水曜日(7月31日)に北向き資金が今年4月以来最大の1日流入額の新記録を樹立し、上海総合指数はその日2%以上上昇した。板、神湾31の主要産業は週のうち23で上昇し、総合、社会サービス、建築装飾、医薬・生物、農林水産などの板は週のうち上昇が先行し、電力設備、石炭、食品・飲料、公共事業、建築資材、自動車などの板は週のうち上昇が遅れた。スタイルの観点から見ると、今週は中小型マイクロキャップの相対的優位性と科学技術革新の差別化が見られた。スタイル指数とブロードベース指数のうち、CSI 2000、CSI 2000、Vantage Microcap、CSI 1000などのマイクロキャップ指数が今週の上昇率上位となった。Sci-Tech 100、Vantage Bi-Cap、Sci-Tech 50などが上昇上位となった一方、GEM Index、SZSE 100、SZSE 50などの指数は下落下位となった。香港では、ハンセン指数が週間で0.45%下落し、ハンセンテクノロジー指数は週間で1.69%下落した。セクター別では、ハンセンセクター指数12のうち6つが今週上昇した。その中で、エネルギー、通信、原材料などのセクターは今週上昇し、消費財、不動産・建設、工業、一般などのセクターは今週下落した。世界の主要資産クラスの大半は今週下落して引け、米国の3大株価指数は今週さらに下落した。原油価格は下落し、ドル指数は下落、金は上昇。図表:今週の世界主要資産クラスのパフォーマンス出典:エバーブライト証券、36クリプトン

画像ソース: インターネットから取得

海外株式市場は下落して引けた:利下げトレードから景気後退トレードへ A株の横ばいに比べ、投資家は依然として海外のいくつかの重要イベントについてより多く議論している。 7月のFRBの金利会合は平穏なものであり、金利決議は引き続き現在の基準金利を据え置いた。 会合声明ではいくつかの小さな変更が表明され、例えば金融政策の基礎の見直しでは、雇用とインフレの二重目標に重点を置くことが改めて提案された。以前の声明ではインフレリスクについて非常に懸念されていた。雇用については、「高い失業率」という新たな言及があり、FRBの金融政策の二重目標システムの枠組みの中で、失業率の上昇は利下げ開始に非常に好ましい条件を作り出す。 このことから、会合声明のトーンは前回に比べてややハト派的になっている。 記者会見でパウエル議長は、最速で9月に利下げを開始するが、経済の必要に応じて金利を据え置き、2%のインフレ目標を堅持することを認めた。会合声明の修正された文言からパウエル議長の記者会見で明らかにされた情報まで、利下げに非常に近づいていることを示唆しているが、同時に、FRBの金融政策の修正が依然としてマクロデータへの依存から切り離されていないこともわかる。前回の戦略記事「海外の利下げが早く始まったら、A株にどう影響するか?」では、米国インフレの構造的崩壊が見られ、現在の米国インフレは最高値と比べて大幅に低下しているが、コアインフレは依然として頑固である。構造的には、インフレの低下は主に耐久消費財の価格によるものであり、耐久財価格の急激な下落によって推進されているが、サービス価格は相対的に堅調である。これは、米国インフレの下振れの非対称性によるものであり、FRBがマクロデータの特性に依存しているため、9月が市場が利下げを望むかどうかについては、依然として一定の不確実性がある。それでも、市場は9月の利下げについて依然として楽観的であり、それが良い期待によるものなのか、金もうけ効果によるものなのかは不明であるが、海外の利下げは今年本格的に取引されており、ナスダックは今年初めから7月前半まで、今週の最初の3営業日も上昇している。しかし、木曜日までに

画像ソース: インターネットから取得

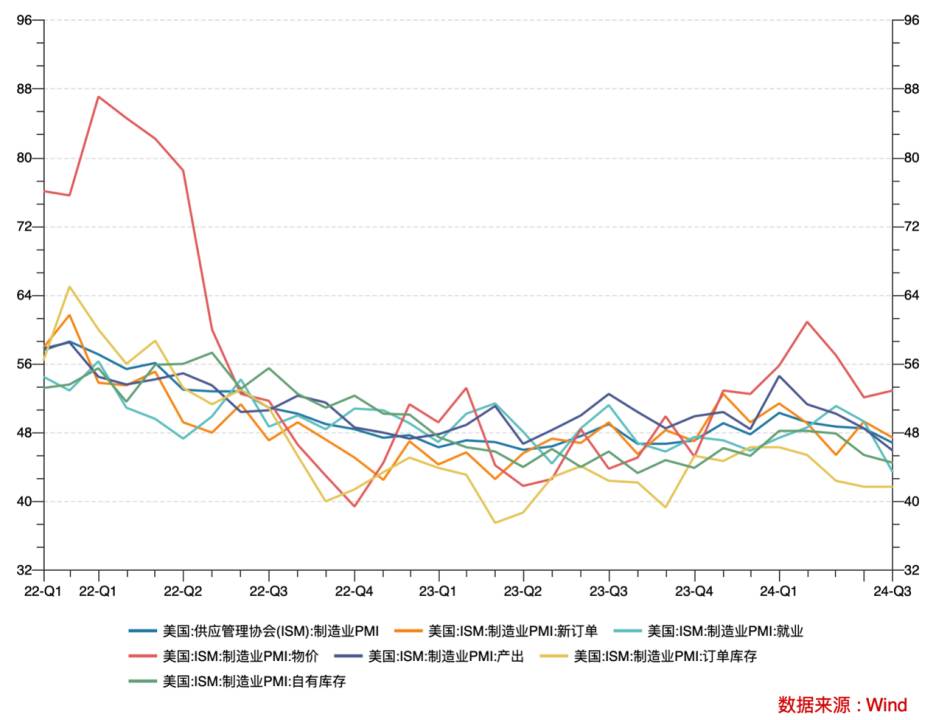

(8月1日)、米国株は突然下向きにねじれ、2営業日連続で急落し、リスク回避が短期的に金価格の急騰を引き起こした。図:COMEX金価格動向。出所:風、36クリプトン海外株式市場の突然の様相の変化は、主に米国の7月製造業PMIが予想を超えて低下したためであり、これによりリスク回避取引が引き起こされた。価値の観点から見ると、米国の7月のISM製造業PMIは46.8を記録し、予想値の49および前回値の48.5を大幅に下回り、このデータは市場に米国経済の景気後退への懸念、悲観的な見方、さらには米国経済が「ハードランディング」になるという見方を引き起こした。図:米国ISM製造業PMI。出所:風、36クリプトン過度のパニックは資産価格にマイナスの影響を与え、米国製造業PMIの構造を解体し、7月の予想を下回ったのは主に新規受注、雇用、生産高などのサブ項目が弱かったためであり、PMIの構造は米国の雇用データとまったく同じであり、インフレデータとの間に相互相関を形成している。マクロデータが反映している事実から、米国経済は確かに弱体化しており、景気後退の追跡をさらに進める必要があるかどうかについては。上記のサブ項目の弱さの観点から見ると、新規受注は新安値ではなく、生産高と雇用は新安値であるが、これら2つのサブ項目は主に金利水準によって抑制されており、経済が冷え込んだのは現在の金融政策の結果である。経済が「ハードランディング」するかどうかについては、金利引き下げ後にこれらの抑制された部門が状況を修復するかどうかにも依存しており、修復が良好であれば、いわゆる「ハードランディング」は発生せず、その逆も同様である。そのため、現在の景気後退局面の取引は主に投資心理に左右され、あまり長くは続かないと予想されています。これは、市場の金利引き下げに対する期待が高まっているためです。同時に、現在の経済の冷え込みはさまざまな側面で観察されていますが、連邦準備制度理事会の金利引き下げにも有利な状況が生まれています。また、景気後退局面の取引は市場の調整を招き、金利引き下げの影響下で利益を期待する代わりに参入する機会となります。

画像ソース: インターネットから取得

投資戦略:忍耐強く待つ 最近のA株は比較的横ばいであり、短期的な反発も主にイベント駆動型であり、例えば、外国資本の衝動的な流入(7月31日)、取引ルールの規制改善、証券会社の再編などですが、これらのイベントは比較的持続不可能であるため、当然、反発の持続性は語ることができません。 マクロの次元から見ると、現在の経済回復は、市場が相対的に底値にあり、その後の下方調整の余地は大きくなく、一方で上方へのさらなる触媒が必要です。 今年のホット配当戦略については、金融政策の次元から見ると、今後は価格ツールが主導権を握り、その後、国内金利の引き下げが期待され、リスクフリーレートが低下すると、配当戦略の収益性はある程度影響を受けますが、現在の市場環境では、固定収入のクラスによって生み出される配当は、現在の市場資産不足の下では依然として希少な安定収入源です。そのため、今年下半期、配当金は依然として高い配分価値を持っています。セグメント別に見ると、配当属性が強い銀行株は現在多額の資金を預けており、現在の市場の予想では、銀行部門は急激な調整を見ることは容易ではなく、弾力性も比較的限られています。

そのため、構成の方向を高速、オプショナル消費、インフラなどの分野に広げることが適切である可能性があります。中小ベンチャーキャピタルは、長期的な次元では比較的弱いですが、期間中に短期的なスイングの機会が不足することはありません。現在、多くの投資家は、25年間の一次および二次リンクの高ブームによってもたらされた中小のトラウマに対して長期的な楽観的であり、金融政策が中小のトラウマを緩和すると予想されていることも良いことで構成されています。したがって、上記の予想では、下半期に中小のクリエイターが奪い合い市場に現れる可能性がありますが、継続性はまだ疑わしいですが、短期的なスイング市場であるため、安心して参加できます。

-------- 終わり --------